国内最大财险经纪董事长讲述: 为什么做寿险,怎么做寿险?

经济和利率的持续下行,新冠疫情的深远影响,保险科技的快速发展,令保险需求、保险供给的底层逻辑都在发生着深刻变化。如何重构发展逻辑,如何重塑竞争优势,成为保险机构思考和探索的课题。

在众多探路者中,江泰保险经纪作为国内最大的财险经纪公司,近年来布局寿险领域的动作日渐为行业关注。

在财产险领域深耕20载成绩斐然的江泰要转型了吗?这是财险未来堪忧吗?不断争议声中,江泰开辟的那条创新发展普惠保险和私人保险的服务升级之路渐有起色。

在2020年10月16日《今日保》举办的“2020中国保险中介发展高峰论坛”上,江泰保险经纪董事长沈开涛在发言中系统性的阐释了江泰为三十而立奋斗的升级之道,讲述了产寿并举的大逻辑,并从“三个聚焦”“四轮驱动”到“私人保险‘5321’”,给出了江泰20年实践心得,讨论了什么是真正的以“以客户需求为中心”。期间,点缀的寿险布局三年间的实践与心得尤为难得,更具市场镜鉴性。

以下为沈开涛在“2020中国保险中介发展高峰论坛”上的发言实录:

大家上午好!应《今日保》的邀请参加此次论坛,很荣幸也很高兴。疫情之后,大家能够聚在一起,很不容易,很珍贵,很珍惜,这是美好生活很重要的组成部分。

今天我演讲的题目是“聚焦美好生活,创新发展普惠保险和私人保险”。江泰是一家专做或者说前20年基本以财产保险经纪为主的一家经纪公司,所以这个题目说全了应该是“江泰聚焦美好生活,创新发展普惠保险和私人保险”,不是业务转型,而是服务升级。

此次论坛的主题是“重启未来,应变下的繁荣”,非常契合现实。特别是经过了此次疫情以后,就像习近平总书记所讲:“永远把人们对美好生活的向往作为奋斗目标”。我们不论是做财产险还是寿险,都是为人们过上美好生活提供安全保障的一种追求,一种情怀。

1 基于江泰20年实践,再思考保险中介商业模式的重构

先看一组数据:

全球已有3800万人感染新冠肺炎,死亡人数高达108万,全球第二波疫情正在肆虐。

新冠疫情的持续蔓延,加剧了全球政治、经济、社会的动荡,单边主义、逆全球化、种族主义、民粹主义、恐怖主义,中美贸易战、金融战、科技战,尤其是产业链、供应链、创新链,都由于新冠肺炎带来政治化倾向,对经济社会影响的不确定性也越来越大。

但我们应该看到:中国已经从疫情后重生,经济重启,由负转正,这是我们中国人的幸运,应该感谢祖国,感谢中国共产党。10月13日国际货币基金组织(IMF)发布预计:2020年中国经济将增长1.9%,是全球唯一实现正增长的主要经济体。我们实现“六稳”“六保”,尤其中央提出“双循环”,以国内大循环为主体,国内国际双循环相互促进的新的发展格局,这对我们保险中介的发展非常重要。

国内经济重启,恢复正增长,保险中介也具备了重启的条件。保险中介行业应该围绕人们对美好生活的向往来构建,来推动,尤其是个人寿险,应在产品和服务上进一步升级。保险中介商业模式的重构,应该由以保单销售为中心转变为以客户需求为中心。

2 布局寿险,是江泰为三十而立奋斗的升级之道

今年6月16日是江泰保险经纪成立20周年,我们准备接下来再奋斗10年,到江泰而立之年之时,走上升级的道路。

从江泰前20年的数据看:前20年共服务了20万家企业客户,几乎涉及了国民经济的所有行业。20万家企业客户共有员工近7000万人,总保费520多亿,总保额1343万亿,处理理赔案件380万件,挽回经济损失超230亿元。

纵观江泰20年,我们一直围绕三个“聚焦”去发展:

一是聚焦社会治理,大力发展责任险、意外险和健康险、养老险,为国家治理能力现代化,为化解社会矛盾、社会纠纷做贡献;

二是聚焦美好生活,大力发展私人保险和脱贫保险、普惠保险;

三是聚焦“一带一路”,大力发展实体经济保险、对外投资保险和全球救援保险。

江泰“三个聚集”的发展定位源于对自我优势和竞争力的认知与市场定位,从而有所为,有所不为。

我们现在的市场定位是“三高”、“三跨”、“三大”,前20年是“三高”“三大”,即“高科技、高风险、高效益,大企业、大项目构、大机构”。

下一个10年则是“三高”“三跨”“三大”,“高科技、高风险、高净值,跨界、跨境、跨域的大企业、大机构、大平台”。把“高效益”改为“高净值”,是为做私人保险。

在这样的市场定位下,江泰有“四轮驱动”,即有四种保险经纪人为公司的业务发展做贡献:

一是法人保险经纪人,主要为企业及机构提供包括财产险和团体寿险等服务;

二是渠道保险经纪人,在国家立法、行业共保的前提下为文化旅游、卫生健康、应急与安全生产、特种设备、教育、食品领域以及社区等十几个渠道提供责任险、意外险服务;

三是私人保险经纪人,主要为高净值客户提供个人寿险服务;

四是国际保险经纪人,为“一带一路”走出去提供保险服务。

江泰针对四类保险经纪人,分别制定四种营销管理等核算制度,并坚持“两手抓”,一手抓市场开发,一手抓市场营销。市场开发主要应用于财产险市场,八字方针是“信息、关系、技术、服务”;市场营销则主要应用于个人客户,在基本法引导下开展营销,其八字方针是“产品、拜访、培训、服务”。

对于个人寿险营销,从客户角度来讲,我认为中国个人寿险可分为“三个时代”:

1.0时代是卖保险的人不是很相信保险,买保险的人也不是很相信保险;

2.0时代,是卖保险的人很相信保险,买保险的人对保险将信将疑;

3.0时代,是卖保险的人很相信保险,买保险的人也很相信保险,保险成为刚需,成为不可缺少的风险管理和财富管理规划。

现在中国个人寿险已进入3.0时代,很多人认为买保险是必须的,不买不行,不管是健康险,还是养老险,都有很大的需求。可以成就伟大的企业家、伟大的企业,也可以成就伟大的营销员。营销员在这个行业可以发财,还可以成就事业。

14亿中国人中已有一部分人先富起来,这些富裕人群也就是高净值人群对保险的需求是“货比三家,私人定制”。针对不同层级的客户的不同需求,我把保险分为普惠保险和私人保险,而不是通常按渠道划分的银行保险、个人保险,或者按照产品划分的财险或寿险、健康险。

什么是普惠保险?是指关注工人、农民等普通大众,在政府支持下,借助互联网技术提供的绝大部分人付得起保费,绝大部分人满意的保障,绝大部分人能够得到保险理赔的保险服务。普惠保险必须借助互联网技术实现量的突破,不然一定赔本,无法持续。

江泰在普惠保险方面有很多实践,在扶贫保险、脱贫保险、民生保险等做了很多工作。

比如开发了关注老年群体的厦门市老年人幸福安康险;

关注灾后民生的潍坊市民生综合保险项目;

关注残疾人群的深圳市残疾人人身意外伤害险项目;关注低收入人口的宿迁市洋河新区扶贫保险项目;

关注贫困人口的三亚扶贫保险项目;关注留守儿童的山东省牵手留守儿童意外伤害综合保险项目;

关注失独计生家庭的重庆市计划生育特殊家庭住院护理保险等等,共涉及13个省,整体保费达11.21个亿,提供了2万多亿的保障,惠及11类人群,覆盖1.65亿人次,赔款达到8.48亿元。

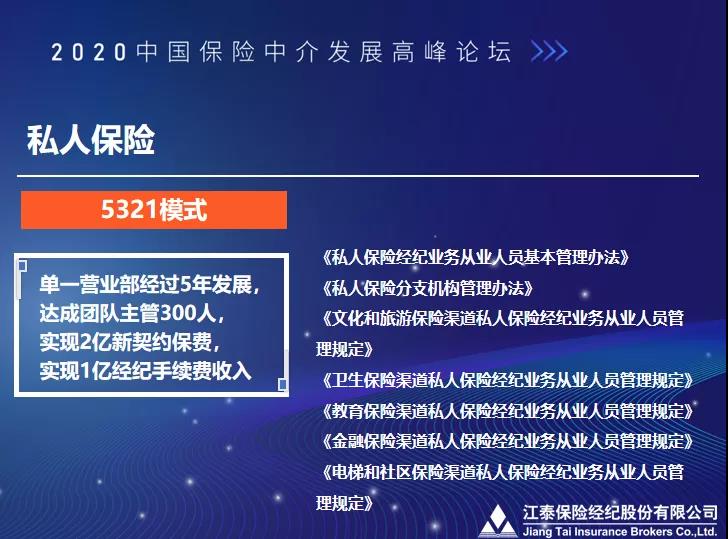

江泰的私人保险有一个理想模式“5321”:就是单一营业部经过5年发展,达到团队主管300人,实现2亿新契约保费,实现1亿元经纪佣金收入。

围绕这一目标我们制定了基本法、机构法,让保险经纪业务营销员成为保险企业家。同时,与江泰财产险相关联的渠道协同,比如文化和旅游、卫生、教育、金融、电梯和社区等都制定相应的渠道私人保险经纪业务基本法。

江泰做私人保险有六大优势:

第一是品牌优势,健康发展二十年,江泰与国内外保险公司保持着良好的合作关系,与中国30多家寿险公司有合作,与所有财产险公司都有合作;

第二是资本优势,公司经营收入一直保持年平均20%左右的增长速度,2019年经营收入11.78亿元。江泰做私人保险不是业务转型而是服务升级,不是财产险业务做不下去转型做个人寿险,财产险业务今年上半年实现15.6%的增长,全年预计增长20%,我们用财产险的盈利来支持私人保险以及其它业务的发展;

第三是机构优势,江泰在全国设有146家分支机构,目前已在全国21个重点城市建立了20支专营私人保险的团队;

第四是客户资源优势,从业20年来,江泰累计服务超过20万家企业客户,累计为20余万家旅行社和688亿人次游客安排了保险保障,为2.5万家医疗机构和60多万医务人员提供了保险经纪服务,守护了20万所学校及1亿多人次的学生,协助9万多家企业投保了安全生产责任保险,服务地区电梯保有量约335.26万部,覆盖小区约13.43万个。这些渠道的客户资源非常愿意与保险公司合作量身定制产品。同时,我们也非常期待与科技公司合作,希望能够与保险公司,与中介同行、与科技公司第三方平台共同开发客户资源;

第五是培训体系优势,江泰建立了与私人保险相适应、与客户资源相协同的十大培训体系,涉及20多门经济、社会、人口等相关学科知识和技能的培训;

第六是互联网+保险大平台优势,江泰可以与任何一家保险公司产品对接,最快不超过4个小时就可以在线对接产品,还有B2B网站和B2C网站,包括特惠保APP、私享家APP一共有近20个B2B、B2C互联网平台。

今年江泰个人寿险的保费规模超过1个亿以上,佣金收入预计达到5000万。

以江泰太原万柏林营业部为例,该营业部于2019年5月份成立,当年成立,当年盈利,在册的12名经纪人平均出勤率75%,活动率80%,13个月继续率达95.2%。截至2020年三季度末,营业部规模保费1000多万,较2019年增长188%,佣金收入573万,较2019年全年收入增长228%,实现人均件数3.8件,活动人均保费是106万,人均佣金47.75万。这是江泰初步摸索出的私人保险经纪人服务升级之路。

3 三年上亿投入后的感悟:必须以客户需求为中心重构商业模式

从业20年,我的第一个体会:是保险中介的商业模式一定要以客户需求为中心去重构。同时,由于客户很多,是做普通大众的普惠保险,还是做高端人群的私人保险;是做财产险还是人身险,一定要找准自我市场定位去重构。

做个人寿险或者做保险中介,尤其是做个人寿险营销模式,比互联网烧钱还快。

我以前做财产险经纪的时候,3000万资本金,江泰20年每年盈利,从来没有亏损过,没有被烧死。这个行业(个人寿险营销),我统计了一下,江泰单独核算2018--2020三年私人保险烧了近1个亿,所以我感觉互联网平台(烧钱)没有这么快。

期间的固定的成本费用和不确定的梦想收入和产能是不成正比的。如果你找一个职业经理人团队,那个团队又是高薪,你要去开机构,还有差旅费,还有培训,5000万的注册资本金快一点一年半,慢一点两年半就烧完了。

这个行业(个人寿险营销)有门槛,需要专业的力量,需要实力与耐力,不能急躁,需要摸索、探索,走稳走好,要像明亚、大童、泛华、永达理学习。

第二个体会是财产险公司关注的是赔付率,而人身险公司关注的则是继续率。对于经纪公司来讲,一定要对保险公司负责任,做财产险就要降低赔付率,做个人寿险就要提高继续率,这样合作才能长久。

第三个体会是“私人定制”和“货比三家”的趋势不可逆转。大家一定要坚信,客户在选保险的时候一定是要“货比三家”的,一定是要“私人定制”的,这非中介莫属。你别看现在很多营销员还在保险公司干,早晚他们要进入我们这个行业(中介),这是一个必然的回归,所以说大家要有信心。前面烧钱不怕,后面有规律和趋势来证明。

第四个体会,我以前到各个省市以后,会被财险的同事安排见大客户、见地方政府官员;现在到了寿险团队后,不安排见客户了,改为见销售团队了。

最后,给大家汇报一下:江泰聚焦美好生活,创新发展私人保险和普惠保险,不是江泰财产险做不下去了,不是业务转型,而是我们客户服务的升级,不仅要服务企业客户,而且要服务个人客户。

我希望跟所有的保险公司,所有的中介共勉,也希望跟所有的中介公司一起合作,这个市场太大了。我们江泰有“五大鱼塘、五个渠道”都可以合作开发,我相信只有合作才能双赢,才能给我们创造更加美好的生活,谢谢!